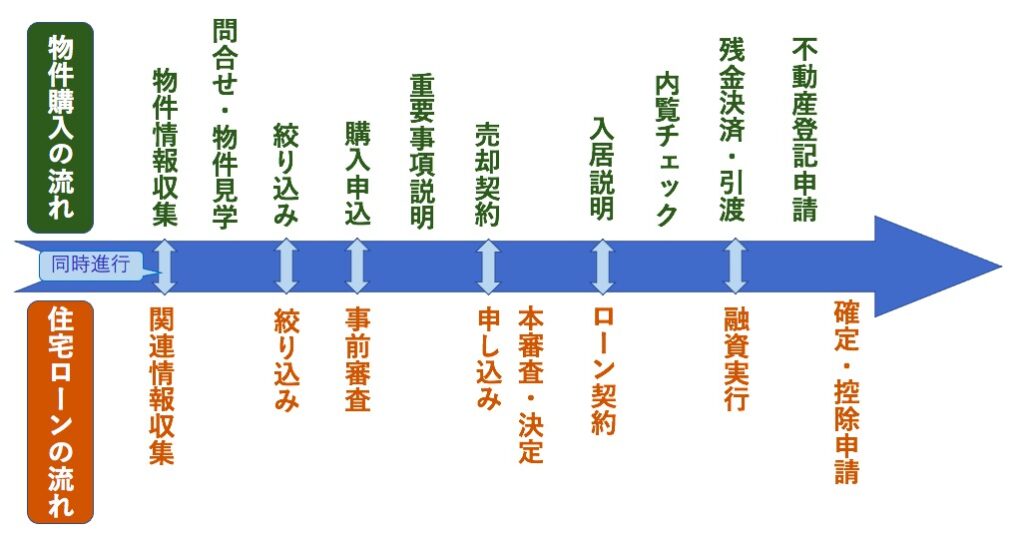

不動産購入の流れ

1.中古住宅購入希望条件を整理し、物件探しを!

皆様は、中古住宅購入をご検討される際に、何を基準にして選べば良いのか明確になっていますでしょうか。

ご自身にとって譲れない条件は何かが、お家選びの肝となります。その条件の優先順位を心に決めておくことが必要になります。

中古住宅に限らず、スムーズなお家選びは最初に決めるべき2つの基本条件は、予算と立地になります。

◆立地については、駅に近い、生活便利なエリアは比較的価格が高くなり、逆は駅から少し離れた、自然豊かな田園エリアは比較的価格が安くなります。

◆こだわり条件は、価格、敷地の広さ、専用庭の広さ、利便性、築年数、間取り、各種設備など、例えば、「古民家や和風住宅が好み」「新築じゃなくても築浅がいい」「自分でDIYしたいの古くても安いほうがいい」「海に近いがいい」「山に近いがいい」「ガーデンニングや家庭菜園ができる広い庭が欲しい」「「都市ガス・上下水道がいい」など様々です。

新築注文住宅であれば、計画通りのマイホームが手に入ります。

しかし、中古住宅の場合は、新築注文住宅に比べ全ての条件が理想通りにならない場合が多くあります。

そんな物件探しをされる方に押さえるべきポイントをご参考になれば幸いです。

2.複数の物件見学し、比較検討を!

不動産広告の情報から予算や立地が理想に近い物件を見つけましたら、現地で物件の状態と周辺環境を確かめましょう。

実際に現地物件を見学することによって、広告情報では伝えきれない建物の状況を現地で確認することができます。見学してみて、台所の配置が思ったより気に入ったり、庭や駐車場が思ったより狭く、また広く感じたりします。築年数が浅くても状態が思ったより悪い場合もあれば、築年数が古くてもしっかりしていて良い状態の物件もあることが分かります。道路や線路に近いため、騒音が気になって、実際に行ってみたら、気にならないことが分かったこともあれば、思ったより陽当たりがよくないことが分かった場合もあります。メインの物件よりも候補の物件の方が自分の理想に近い場合があります。そのため、複数の物件見学をされることをオススメします。

3.お気に入りの物件に出会ったら、不安を払拭!

・建物状況調査(ホームインスペクション)

中古住宅は用途や管理次第で良い物件もあれば悪い物件もあります。目視できる部分は内覧の際に何を修繕すべきかなどわかることもありますが、その建築物の普段見ることのない主要構造部分に関しては、売主と買主は専門家ではないため、判断することはほぼ不可能です。大切なお家だからこそ中古住宅調査専門家に技術的な建物状況調査(ホームインスペクション)を依頼されることをお勧めします。

(調査を受けるには別途費用がかかります。必要があれば専門機関をご紹介致します。)

・既存住宅売買瑕疵保険の加入

既存住宅売買瑕疵保険の加入は、上記の中古住宅の建物状況調査と保証がセットになっている保険制度です。

保険加入のメリット:

安心が確保された既存住宅売買が可能となります。当保険に加入するためには住宅の基本的性能が専門家の建築士による検査に合格することが必要で、これにより、中古住宅を購入しようと検討される方にとって、安心が確認された住宅の取得が実現可能になります。

また、万が一のときでも安心できます!引渡し後、売買物件に欠陥が見つかった場合でも、補修費用など保険金が支払われます。

保険加入先は、国道交通大臣が指定する住宅専門の保険会社、住宅瑕疵担保責任保険法人になります。(必要があれば、ご紹介致します)

強制的義務ではありませんが、今後より安心して暮らせるためにオススメです。

4.物件購入の意思表示ー「購入申込」

気に入った物件を購入すると決めましたら、「私はこの家を購入します」と宣言します。不動産会社の担当者から「買付証明書」(用紙)がもらえます。必要な事項を記載して、申込者本人であることを証明する書類(運転免許証・パソポートなど)と合わせて、不動産会社を通して、売主に提出します。これを購入の意思表示といいます。

買付証明書の内容:

購入希望価額

代金支払条件

契約日

引渡希望日

その他基本的な購入条件を記載し、署名・押印

この「買付証明書」を受け取った売主は、売買契約が可能と判断した場合には、「売渡承諾書」を交付してもらえます。当該物件を売り渡す意思があることの表明する。売却の意思表示といいます。

物件によって、この時点において、購入希望者は「買付金」を支払う必要の場合があります。

ただし、購入希望者の「買付証明書」と売主の「売渡承諾書」を交わした段階では、契約成立したわけではありません。

その間に交渉・調整が必要な場合も考えられます。

交渉の結果、条件が折り合わないなどの理由による申込撤回は可能です。

売主とのトラブルを避けるため、申込の前に条件をしっかり確認した上で適切かつ慎重に行うことが重要です。

5.資金計画を立てましょう!

住宅探しの重要な基本条件の一つ予算について

住宅ローンを利用する場合は、自己資金、借入金、それ以外の諸費用はいくらなのか、返済計画を立てることが重要になります。事前に住宅ローンシミュレーションを行うことがオススメです。ローンシミュレーションすることにより、毎月の返済額が明確になり、現在の家賃と同程度かそれ以下であれば、無理なく返済できると判断することできます。

◆基本的な購入費用の考え方:

・自己資金

・保証料

・団体信用生命保険料

・火災保険地震保険料

・登記費用

・仲介手数料

・税金(印紙税・不動産取得税・固定資産税)

住宅ローンシミュレーションは、最初の段階は参考程度に無料のツールを利用して自己診断してもよいですが、これから住宅ローンを利用する金融機関の仮審査が必要です。

また、住宅ローンを利用する場合、団体信用生命保険・火災保険地震保険の加入も必須となります。

◆住宅ローン事前審査・団体信用生命保険・火災保険地震保険の加入審査に必要書類

・「本人確認書類」(運転免許証・パソポートなど)

・「事前審査申込書」(ローン)

・「収入証明書」(会社員・公務員:源泉徴収票、個人事業主:確定申告書)

・「物件概要書」(当該不動産に関する情報が記載されている書類)

・その他必要とされる書類

(ローンの事前審査が通過した場合、信用会社による審査が行われ、上記以外に追加必 要書類として)

・「借入申込書」

・「団体信用生命保険申込書兼告知書」

・「住民票」

・「印鑑証明書」

(信用会社による審査が通過した場合、契約を締結することになります)

・「住宅ローン契約書」

・「抵当権設定契約書」

※本人個人に関する書類は数部必要です。それ以外の書類は不動産会社が準備してくれます。書類に記名・押印が必要ですので、契約時実印を忘れずにご持参を!

6.マイホーム購入最終段階、重要事項説明

・契約・引渡

売買条件が固まった場合は契約に進みますが、その前に重要事項説明を受けます。

重要事項説明書は不動産会社が書面にて提供してくれます。その内容は契約日よりも前に余裕を持って、しっかりご確認、ご理解した上で宅地建物取引士による重要事項説明を受けましょう。ご不明点があれば、どんなに些細なことでもしっかり事前に確認しておきましょう。

最後に、重要事項説明の内容に問題がなければ、契約を締結します。(住宅ローンの審査も無事通過すれば)残金決済・物件を引渡し、取引完了します。

※金融機関や住宅ローン種類によって審査の流れが異なる場合があります。

不動産のご購入は、(株)千葉不動産改革へお任せ下さい!

ご不明点、ご要望がございましたら、ぜひお気軽にお問い合わせ下さい。